市直各预算单位、各县市区(管委会)财政局、审计局:

为加快建成岳阳全方位、全过程、全覆盖的预算绩效管理体系,加强市级预算绩效运行监控管理,提高预算执行效率和资金使用效益,根据《湖南省财政厅关于印发<湖南省省级预算支出绩效运行监控管理办法>的通知》(湘财绩〔2021〕9号)及《中共岳阳市委办公室 岳阳市人民政府办公室关于印发<岳阳市预算绩效管理实施办法>的通知》(岳办发〔2020〕4号)等有关规定,结合工作实际,经市预算绩效管理领导小组研究,由市财政局和市审计局联合制定《岳阳市预算绩效监控管理办法》,现予以印发,请遵照执行。

附件:岳阳市预算绩效监控管理办法

岳阳市财政局 岳阳市审计局

2022年5月12日

岳阳市预算绩效监控管理办法

第一章 总 则

第一条 为加强预算绩效运行监控(以下简称绩效监控),提高预算执行效率和资金使用效益,加快构建岳阳全方位、全过程、全覆盖的预算绩效管理体系,根据《湖南省财政厅关于印发〈湖南省省级预算支出绩效运行监控管理办法〉的通知》(湘财绩〔2021〕9号)及《中共岳阳市委办公室 岳阳市人民政府办公室关于印发〈岳阳市预算绩效管理实施办法〉的通知》(岳办发〔2020〕4号)等有关规定,制定本办法。

第二条 本办法所称绩效监控是指在预算执行过程中,财政、审计部门,预算执行部门(含所有使用财政资金的预算部门、所属单位及项目实施单位,下同)依照主体职责,对预算项目实施进度、预算执行进度和绩效目标实现程度进行动态跟踪监督、风险预警和纠偏处理等管理活动。

第三条 本办法适用于对全市财政预算安排的政策性资金与项目支出,并延伸对部门整体支出绩效运行的跟踪监控管理。上级专项转移支付资金按照相关专项资金管理办法的规定实施监控。

第二章 职责分工

第四条 绩效监控按照“全面覆盖、突出重点,权责对等、约束有力,及时纠偏,结果运用”的原则,由财政部门会同审计部门组织,预算执行部门负责实施。

第五条 财政、审计部门主要职责包括:

(一)研究制定绩效监控管理制度办法,建立绩效监控工作财审联动机制,履行绩效监控监督主体责任。

(二)组织、指导本级预算部门开展绩效监控工作,根据工作需要开展重点绩效监控。

(三)负责建立绩效监控风险预警机制,审核分析绩效监控信息。

(四)督促绩效监控结果应用,强化绩效监控实效。

(五)应当履行的其他绩效监控职责。

第六条 预算执行部门主要职责包括:

(一)建立健全本部门、单位绩效监控管理制度,细化明确内部绩效监控职责分工,履行绩效监控实施主体责任。

(二)按照“谁支出,谁负责”原则,负责对本部门或单位使用的财政资金开展预算绩效日常监控。预算部门应对所属部门或单位的绩效监控情况进行指导和监督。

(三)定期对绩效监控信息进行收集、审核、分析、汇总,配合财政、审计部门做好督查核实工作。

(四)落实绩效监控整改意见,分析偏离绩效目标的原因,及时采取纠偏措施,并督促所属单位整改落实及结果应用。

(五)预算部门按要求定期向本级财政、审计部门报送绩效运行信息及绩效监控结果,并对其真实性和准确性负责。

(六)应当履行的其他绩效监控职责。

第三章 绩效监控内容及方式

第七条 绩效监控范围涵盖一般公共预算、政府性基金预算、国有资本经营预算、社保基金预算安排的所有财政性支出。对重点政策和重大项目,以及巡视巡查、审计、有关监督检查、重点绩效评价和日常管理中发现问题较多、绩效水平不高、管理薄弱的财政支出应纳入重点绩效监控范围。

第八条 绩效监控主要内容:

(一)绩效目标完成情况。包括:预计产出的完成进度及趋势,包括阶段性完成的数量、质量、时效、成本等与预期目标的契合程度、偏离程度;预计效果的实现进度及趋势,包括经济效益、社会效益、生态效益和可持续影响等;跟踪服务对象满意度及趋势。

(二)预算资金执行情况。包括预算资金拨付进度、预算执行部门实际支出进度以及预计结转结余情况、资金使用合规性等。重点关注相关预算管理制度落实情况、项目预算资金使用过程中的无预算开支、超预算开支、挤占挪用预算资金、超标准配置资产等情况。

(三)重点政策和重大项目绩效延伸监控。必要时,可对重点政策和重大项目支出具体工作任务开展、发展趋势、实施计划调整等情况进行延伸监控。具体内容包括:政府采购、工程招标、监理和验收、信息公示、资产管理以及有关预算资金会计核算等。

(四)除上述内容外,其他需要实施绩效监控的事项。

第九条 绩效监控采用定量和定性相结合的方式分析,将绩效实现情况与预期绩效目标进行比较,对绩效目标完成程度、预算执行进度、项目组织实施、资金管理等监控情况进行分析评判。

第十条 绩效监控是实施与监督全流程的持续性管理,具体采取预算执行部门自行监控和财政、审计部门联动重点监控相结合的方式开展。对科研类等项目可暂不开展年度中的绩效监控,但应在实施期内结合项目检查等方式强化绩效监控,注重项目绩效目标实现程度和可持续性。对预算执行部门绩效目标编制不合格的,财政、审计部门要求其重新编制合格后,方可开展绩效监控。

第十一条 预算执行部门自行监控,应根据年度部门财政预算,结合工作实际和项目特点,组织对截至7月底、10月底双节点开展绩效监控进度分析,并分别在7月底、10月底结束后7个工作日内,分别向财政、审计部门据实报送节点绩效监控信息。其中:7月底目标进度不低于50%,10月底目标进度不低于80%;2个节点的资金申请额度应与目标进度匹配,到位资金的使用进度不得低于85%。

第十二条 预算执行部门开展双节点绩效监控流程如下:

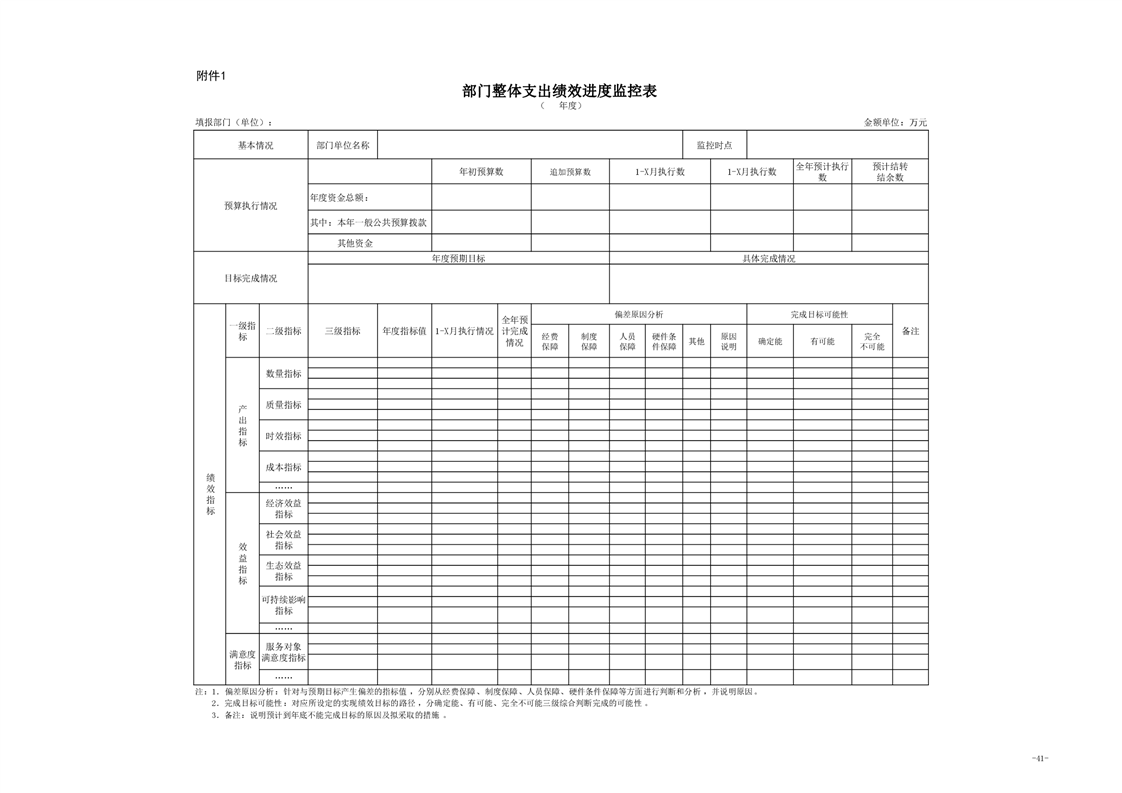

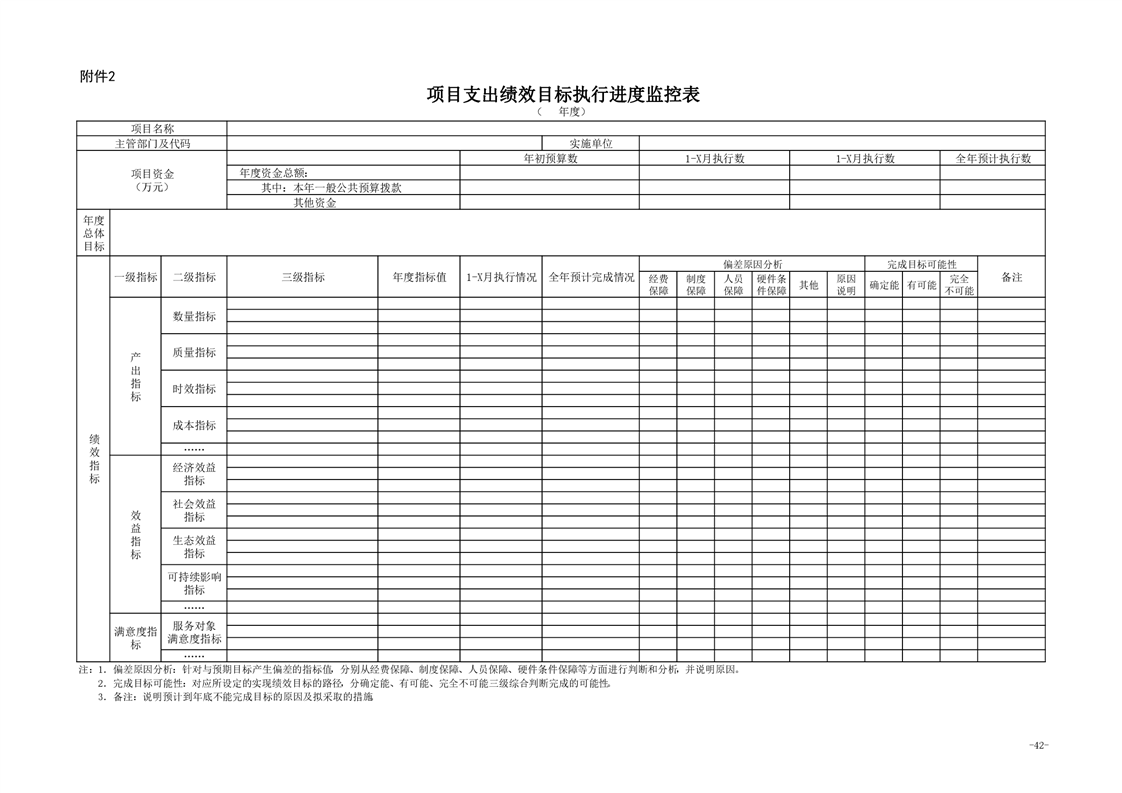

(一)填报绩效进度监控表。预算执行部门在收集、整理、核实与预算实际执行相关的绩效监控信息的基础上,如实填写《部门整体支出绩效进度监控表》(附件1)和《项目支出绩效目标执行进度监控表》(附件2)。

(二)撰写绩效监控报告。预算执行部门完成绩效进度监控后,及时总结经验、发现问题、提出下一步改进措施,形成本部门绩效监控报告(见附件3)。

(三)财政、审计部门审核反馈意见。财政、审计部门在收到部门绩效监控报告后的15个工作日内,针对绩效监控有偏差的预算执行部门,可组织第三方跟踪现场评价,将评价分析提出的后续进度计划和资金使用审核意见,反馈给预算执行部门,并给予偏差预警提示。

(四)分析原因并整改。预算执行部门在收到财政、审计部门审核反馈意见及提示函后的7个工作日内,针对节点指标实际执行值与阶段计划指标值加以比照,分析绩效进度原因,判断目标运行是否有偏差。对绩效目标有偏差的进行整改,对预计年底不能完成目标的做出说明。

第十三条 财政、审计部门重点监控,应按照《岳阳市预算绩效管理实施办法》规定,择选年度重点监控项目,报市政府审批后告知相关部门,组织第三方实施重点绩效监控。条件具备时,财政、审计部门对预算绩效运行情况开展在线监控,并针对双节点动态绩效监控偏差情况,实行蓝黄红三色提示性预警机制。其中:蓝色表示一般偏差给予温馨提示、黄色表示较重偏差给予告诫提示、红色表示高风险偏差给予警戒提示。

(一)对部分指标设置不合理、主要绩效目标设置过低或与资金不匹配,导致目标超额完成或预期资金结余较大等情况,予以下发蓝色警示性提示函。

(二)对项目进度或预算执行进度缓慢、管理上存在较大漏洞、部分绩效指标可能无法完成、年度绩效目标的完成存在不确定性等情况,下发提示函予以黄色警示,连续两次黄色警示,将提升为红色警示。

(三)对年度绩效目标预计无法实现、项目进度或资金执行率严重偏低,或者存在严重问题的,如预算执行与绩效目标偏离较大、已经或预计造成重大损失浪费或风险,且问题解决进度严重滞后节点目标且无正当理由的,下发绩效偏差预警提示函,予以红色警示。

第十四条 在绩效监控中,对于通过蓝黄红三色预警提示函提示后纠偏不到位,发现绩效目标还存在有较大偏差的监控对象,财政、审计部门将其列入重点跟踪监控。预算执行部门在加大督促整改的基础上,及时向财政、审计部门报送监控结果整改情况。

第四章 结果应用

第十五条 绩效监控结果作为完善项目管理、资金拨付、以后年度预算安排和政策制定的依据,预算执行情况纳入预算绩效管理考核内容。

第十六条 对绩效监控发现的绩效目标执行偏差和管理问题,预算执行部门要深入分析具体原因,及时采取分类处置措施予以纠正。

(一)蓝色预警事项。预算执行部门收到蓝色提示,应相应调整预算,并于下一年度完善绩效目标和预算编报。其纠偏整改结果经项目责任人及部门分管领导签字报备。

(二)黄色预警事项。预算执行部门收到黄色提示,应分析原因,及时采取针对性措施予以纠正,加快项目实施进度,避免资金沉淀。对项目管理中存在的问题,提出改进意见,完善资金管理办法,及时进行纠偏。其纠偏整改结果经单位主要领导签字报备。

(三)红色预警事项。预算执行部门收到红色提示,应本着实事求是的原则,暂停项目实施并停止拨付资金,按程序调整预算。其纠偏整改结果经单位负责人签字,报分管市(县市区)领导审批后,再反馈本级财政与审计部门跟踪督办。

第十七条 财政、审计部门应加强绩效监控结果应用。对绩效监控过程中发现的重大问题,财政部门及时与预算安排相结合,审计部门依法开展审计监督;对发现的重大违纪违法问题线索,及时移送纪检监察机关。

第十八条 预算部门应当按照政府信息公开的有关要求,将绩效监控信息公开,自觉接受社会监督。

第五章 附 则

第十九条 各县市区(管委会)财政、审计部门可依据本办法,结合工作实际,制定具体的管理办法或实施细则。

第二十条 本办法由市财政局、市审计局负责解释,自发布之日起施行。

附件:1.部门整体支出绩效进度监控表

2.项目支出绩效目标执行进度监控表

3.部门绩效监控报告(参考提纲)

附件3

部门绩效监控报告

(参考提纲)

一、绩效监控工作组织实施情况

二、预算执行进度和绩效目标运行情况

(一)预算执行进度情况及趋势分析

(二)绩效目标实现程度及趋势分析;

三、存在的主要问题及原因分析

四、下一步改进工作的举措

五、其他需要说明的问题